学校の義務教育で学ぶ「金融教育」。

この記事は、学校では教えてくれない分野を要約しています。

楽しくお金を貯めて増やす方向とは?

今日も勉強のスターート!

バビロンの大富豪の教えをまとめると・・・

1.「収入の10分の1を貯金せよ」➡まずは少額でも良いので、貯めるための努力をします。入った給料をすべて使う人は一生お金に困ります。

2.「欲望に優先順位をつけよ」➡残りの10分の9で、自分の本当に必要なモノだけを買うようにしましょう。そして、優先順位の低い欲望は切り捨てましょう。

3.「貯えた金に働かせよ」➡貯めたお金を投資して、利息をもらう仕組みを作るようにします。「お金を持っていることが財産ではなく、定期的にお金が入ってくる仕組みが財産である」とアルカドは言います。

4.「危険や天敵から金を堅守せよ」➡ある程度のお金を持つと、大きく儲けようとしたり、儲け話に乗りたくなってきます。しかし、自分の感覚に頼らずに、その専門の人に話を聞くようにしましょう。

5.「より良きところに住め」➡ただ安いところに住めば良いと思っている人が多いですが、「子どもと遊ぶための庭」「仕事場までの距離」など、住居は幸せな生活と密接にかかわっています。居住は心を豊かにする投資と言えます。

6.「今日から未来の生活に備えよ」➡「将来の不安」に対しての対応が必要です。毎月少しでもお金を積み立て、老人になって働けなくなったときへの貯えを残しておくようにしましょう。

7.「自分こそを最大の資本にせよ」➡あとは行動に移すか移さないかです。行動に移したものだけが、お金持ちへの道を歩めます。また、自己投資をすることも大切です。

バビロンの大富豪の漫画はこちら・・・

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1cbaaea8.b61dee8c.1cbaaea9.5a5b3bcd/?me_id=1213310&item_id=19741550&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1245%2F9784866511245.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ポンジスキームを理解する

いざ投資とった時に罠があります。

そう、ポンジスキームという手口で、お金を搾取するやり方です。

多くはこの手口で合法的に騙されている方もいます。

そのポンジスキームの手口を知ることで資産を奪われないようにしましょう。

ポンジスキームに関する詳細の記事はこちら・・・

日本のお金の義務教育の現状

【金融庁ホームページ】

教科は家庭科

2022年4月から始まる高校での金融教育。高校生が必修で受けることになります。

教科は、家庭科。「公民」の中で政治・経済も学ぶ社会科で扱うことを想像した方が多くいらっしゃるかもしれませんが、実際は家庭科です。

「経済」という概念的な内容ではなく、実際にお金を管理・運用する「家計管理」という実践的で具体的な内容となります。

金融庁は教職員向けのイベント「つみたてNISA Meetup for Teachers」を開催するなど、家庭科の先生をサポートする取り組みを行っていく予定です。

教育内容は保険や投資信託等、具体的な金融商品にまで及ぶ

では、どのような学習内容になるのでしょうか。

具体的には、下記2つを軸に学習します。

- 家計管理の基本の理解

収支バランス、リスク管理等 - 生涯を見通した経済計画

教育資金、住宅取得、老後の備え、リスク(事故、病気、失業等)に対応できる計画的な家計管理

1は家計についての概念的な学習、2はより実践的な家計管理方法について学習するようです。

具体的に何を習う?

金融庁は3月17日に、高校向けの「金融経済教育指導教材」を発表しています。パワーポイントの資料で、全体版は114ページ。そのまま授業に使えそうなものです。金融庁の担当者は「家庭科の授業の中で最低限教えてほしい内容を盛り込んだものですが、この教材を使わなければならないというものではありません。現場の先生の判断で使用していただければ」と話しています。

資料は、全7章からなっています。

・第1章:家計管理とライフプランニング

・第2章:使う

・第3章:備える

・第4章:貯める・増やす

・第5章:借りる

・第6章:金融トラブル

・第7章:まとめ

お金にまつわる知識や判断力を身につける「金融リテラシー」の重要性を伝え、自分の将来の暮らし方について考えること、そのために必要なお金と準備の方法を資産形成を含めて学ぶこと、金融トラブルにあわないよう手口や対処法を知ることーーを目的としています。

子どもの金銭感覚を養えない! 親がやりがちな5つのこと

ついやりがちだけど、続けていると子どもの金銭感覚が養えなくなる5つのポイントを紹介します。

NG1.おこづかい制でなく、親が何でも買ってあげる

親が何でも買ってあげていると、子どもの金銭感覚は養われません。そのため小学生になったら、おこづかい制にしましょう。ポイントは「今後、おこづかいで買うものは何か」という範囲を、親子で最初に話し合ってルールを決めることです。たとえば「お菓子はおこづかいで買う」と決めた場合は、買い物に行ったついでに、親がお菓子を買ってあげるのはNGです。親子で決めたルールを守ることを徹底しましょう。

NG2.おこづかいで買ったものに、親がいちいち口出しする

金銭感覚を養うためには、多少の失敗はつきものです。失敗を繰り返していくうちに、子どもも学習し、上手にお金が使えるようになっていきます。そのため親子で決めたルールを守っていれば「もう、おこづかい全部使っちゃたの?」「500円も出して、こんなの買ったの? もったいない!」など、使い道に対していちいち口出しするのはやめましょう。

NG3.子どものおこづかいをまったく管理しない

前述の通り、余計な口出しは控えてほしいのですが、子どもにおこづかい帳をつけさせて、収入、支出、残金を管理してもらい、それを親が確認することは必要です。とくに残金があっているかは、子どもと一緒に確認してください。おこづかい帳は子どもがつけやすければ、ノートでもアプリでも構いません。

NG4.お年玉は全額親が管理する

子どものお金の教育には、ある程度の金額を計画立てて使う経験も必要です。そのためお年玉を親が全額預かってしまうのは考えもの。お年玉からいくらか子どもに渡して、「〇円以上使うときは、必ず相談してね」などルールを決めて、子ども自身でお金を管理する経験を積んでいきましょう。

NG5.電子マネーを持たせない

子どもには電子マネーを持たせないと決めている家庭もあるようですが、これからの時代を考えれば、現金も電子マネーも同等に使えるようになるのが理想です。「交通費以外では使ってはダメだよ」などルールを決めたうえで、電子マネーも現金と同じように使えるように教育していきましょう。

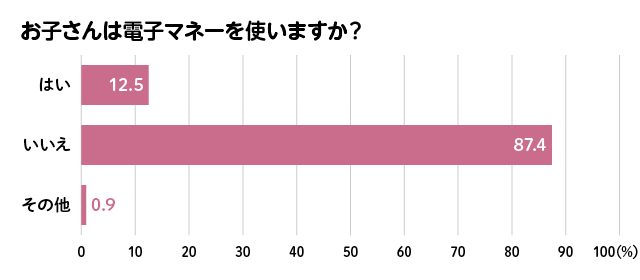

子どもに、電子マネーを使わせない家庭は約9割

編集部が取ったアンケートに寄れば、「お子さんは電子マネーを使いますか?」の質問には、「はい」と回答したのはわずか12.5%。習い事や塾に行くときなどの交通費を電子マネーで支払ったりする子もいるようですが、「子どもに電子マネーは使わせていない」というママ・パパが約9割でした。

※調査対象:未就学~小学6年生までのお子さんをもつ保護者 818名/2022年1月HugKum調べ

国が教える教育はすべて正しいとは限らない

経済アナリストの森永卓郎氏は「背後に“金融村”の意向が隠れている」と指摘しています。

「いかにも役人が考えそうなことだ。仕組み自体の勉強は大切だが、私は背後に “金融村”の意向が隠れていると思う。投資信託なんて、基本はインチキそのもの。普通は働いて稼いで、その中から報酬をもらう。それなのに金融村の人たちは自分たちが作ったポートフォリオで客が損しているのに、自分たちの収入だけは確実に定額で取る。まずは騙されないような、仕組みを覚えなきゃいけない」

と国の義務教育の裏には、金融村の人たちが儲かる仕組みになっているので、お金を搾取されない仕組みを教育しなければいけないと指摘しています。

まとめ

①子どもがお金を学ぶ基礎知識のおすすめは、「バビロンの大富豪」

②詐欺の手口「ポンジスキーム」を知っておく。

③国のお金の義務教育がすべて正しいとは思いこまない。

ブログ村に参加中です!ポチ願います。

【この記事を書いた人の自己紹介】