日本に住んでいる以上、日本の年金に関して豆知識を得るだけでも未来が変わると思います!今日は、年金について勉強しましょうね!

日本の年金制度(にほんのねんきんせいど)

基礎年金制度である国民年金、および所得比例年金である被用者年金(厚生年金)が存在し、国民皆年金が達成されている。

どちらとも老齢給付、障害給付、遺族給付の機能を持つ。

出典: フリー百科事典『ウィキペディア(Wikipedia)』

老齢年金(ろうれいねんきん)

所定の年齢に達することにより支給される年金のことである。

障害年金(しょうがいねんきん)

国民年金法、厚生年金法等に基づき、疾病又は負傷(傷病)によって、所定の障害の状態になった者に対して支給される公的年金の総称である。

遺族年金(いぞくねんきん)

国民年金法、厚生年金保険法等に基づき、被保険者が死亡したときに、残された遺族に対して支給され日本の公的年金の総称である。

年金支給日はいつ?

「年金支給日」とひと括りに言っても、国民年金、厚生年金、企業年金があります。

それぞれの年金支給日と、年金支給日に入金される金額の計算方法について解説します。

国民年金と厚生年金は偶数月の15日に2カ月分入金

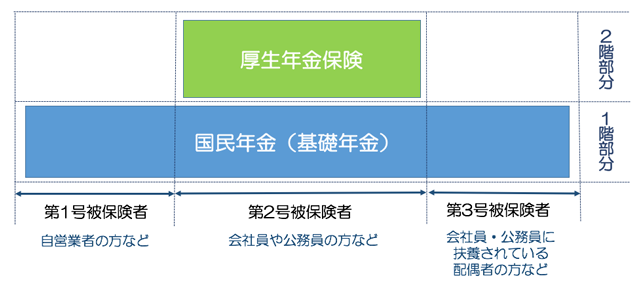

日本の年金制度では、国民年金を基礎年金(1階部分)、厚生年金を被用者年金(2階部分)と呼びます。

国民年金は全国民が加入対象です。

厚生年金は民間企業の会社員、公務員、私立学校の教職員が加入し、国民年金に上乗せされて支給されます。

国民年金と厚生年金は、どちらも偶数月(2月・4月・6月・8月・10月・12月)の15日に、前月・前々月の2カ月分が入金されます。

例えば、6月15日に入金される年金は、4月・5月の2カ月分となります。

1階部分:国民年金

国民年金は、20歳以上60歳未満のすべての日本国民が加入するものです。

図①のように、公的年金のベースとなっていることから、基礎年金とも呼ばれます。

自営業はもちろんのこと、学生や専業主婦、無職の方なども国民年金に加入する義務があります。

国民年金に加入する方が老後にもらえる年金のことを老齢基礎年金といいます。

2階部分:厚生年金

厚生年金は、会社員や公務員などが加入するもので、国民年金に上乗せとなります。

厚生年金に加入する方が老後にもらえる年金のことを老齢厚生年金といいます。

・年金がもらえるのは65歳から

年金の受給開始年齢は、原則65歳です。

以前は国民年金が65歳、厚生年金が60歳からでしたが、2013年度から厚生年金の受給開始年齢が段階的に引き上げられています。性別、生年月日により異なりますが、男性は1961年、女性は1966年4月2日以降に生まれた方の受給開始年齢は65歳です。

そのため現役世代のほとんどの方は、国民年金も厚生年金も65歳から受け取れるものと考えて良いでしょう。

年金受給額の平均はいくら?

・国民年金は約5万円、厚生年金は約14万円

年金の平均受給額は以下の通りです。

自営業や専業主婦など(国民年金のみ) …約5万6,000円/月

会社員や公務員など(国民年金+厚生年金)…約14万5,000円/月

出典:厚労省「平成29年度厚生年金保険・国民年金事業の概況」

国民年金の平均受給月額は、約5万6,000円です。

国民年金の受給額は、保険料の納付月数で決まるため、20歳から60歳までの40年間きっちり保険料を納めたのであれば、約6万5,000円を受け取ることができます。

厚生年金(国民年金分含む)の平均受給月額は、約14万5,000円です。

厚生年金の受給額は、保険料の納付月数と収入によって決まるため、収入が高いほど受給額も多くなります。

男女差があり、男性の平均受給月額は約16万5,000円、女性は約10万3,000円です。

https://www.nenkin.go.jp/n_net/n_net/estimatedamount.html【日本年金機構ホームページ】

公的年金とは

「公的年金」とは、日本に住んでいる20歳以上60歳未満のすべての方が加入する「国民年金(基礎年金)」と会社などに勤務している方が加入する「厚生年金」の2階建てになっています。

国民年金(基礎年金)は原則20歳以上60歳未満のすべての方に加入義務があります。被保険者は1号・2号・3号の3つに区分されています。1号は自営業の方など、2号は会社員・公務員の方、3号は2号被保険者に扶養されている配偶者です。

その上乗せとして、会社員・公務員の方が加入する厚生年金があります。なお、公的年金では老後の生活保障だけでなく、「障害年金」や「遺族年金」といった保障もあります。

私的年金とは

「私的年金」とは、公的年金の上乗せの給付を保障する制度です。

国民年金基金、確定拠出年金、確定給付企業年金、民間の保険会社などが販売している個人年金保険を指します。

令和2年時点での年金の改正点

受給開始年齢の延長

現在の年金受給開始年齢は65歳です。

ただ、60歳から繰り上げ受給、70歳まで繰り下げ受給する事が可能となっています。

繰り上げ受給をした場合、繰り上げた月数に0.5%を掛けた額が減額されます。(最大30%)老齢年金を受給している限り、減額された金額となります。

改正案では、0.5%が0.4%となり、最大24%の減少となります。

繰り下げ受給をした場合、繰り下げた月数に0.7%を掛けた額が増額されます。(最大42%)こちらも受給している限り、増額された金額となります。

つまり、増減額された額は死ぬまでそのままです。

今回の改正点では、この繰り下げ年齢を75歳まで延長が可能となります。75歳まで繰り下げた場合は84%も年金額が増加します。

何歳からもらえば良いのか?という疑問が増えるんです。長生きするなら(生活できるなら)75歳でしょうし、70歳まで生きられるのか分からないのであれば、60歳から繰り上げでしょう。

老齢年金を受給する時期を選択する事は、最大のギャンブルと言ってもおかしくないでしょう。

確実を選ぶのであれば、60歳繰り上げです。もらえるのであれば、早いうちから貰った方が良い。貰えないリスク(受給までに死ぬ)を考えるのであれば生きているうちに貰うのです。

65歳以上で繰り下げた場合、未支給の老齢年金として受給は可能ですが。

パート労働者の加入拡大

現行、501人以上の労働者を雇用されている企業については、パート労働者の厚生年金の加入が義務付けられています。

それが

2022年には101人以上

2024年には51人以上

の労働者を雇い入れている企業は、パート労働者も厚生年金への加入が義務付けられます。

パート労働者とは週20時間以上の勤務、月の給与総支給額が88,000以上の方です。

早い話、従業員が51人以上の会社で働いたら厚生年金加入となります。

月9万円のパートで働いて、社会保険に加入した場合、手取額は75,000程度になります。

世帯合計の可処分所得も減少しますが、資金繰りが厳しい中小企業において、さらに資金繰りが厳しくなる事が考えられます。

特別支給の老齢厚生年金

今現在、60歳から64歳の一定の方は特別支給の老齢厚生年金を受給されています。

(昭和41年4月1日生まれの女性まで)

この記事を読まれている若い方には関係ない改正ではあります。

60歳から64歳の方で一部の年金をもらいながら厚生年金に加入されている方もいらっしゃいます。この場合、給料+年金額が28万円を超えると、一部年金が支給停止となります。この基準額が47万円へと引き上げられます。

個人事業者の強制加入の拡大

弁護士、税理士、公認会計士事務所で個人事務所として運営されている先生について、従業員(週30時間以上働かれている方)が5人以上の事務所では強制適用となります。

ただし、事業所が強制適用となった場合でも、事業主である先生については加入する事が出来ません。

被保険者とは、『適用事業所に雇用される者』です。使用者は雇用される者ではなく、使う立場であるため、加入する事は出来ません。

その他

75歳までの繰り下げにともない、iDeCoの受給開始年齢の変更や加入可能年齢の拡大などがあります。

ただ、そのほかの改正について受給に関して大きな影響は無いものと考えます。

改正法が施行された場合には、20歳に到達した際の年金手帳の交付がなく、通知書の発送となるようです。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html

【厚生労働省ホームページ】

現在の年金制度について

年金制度の体系

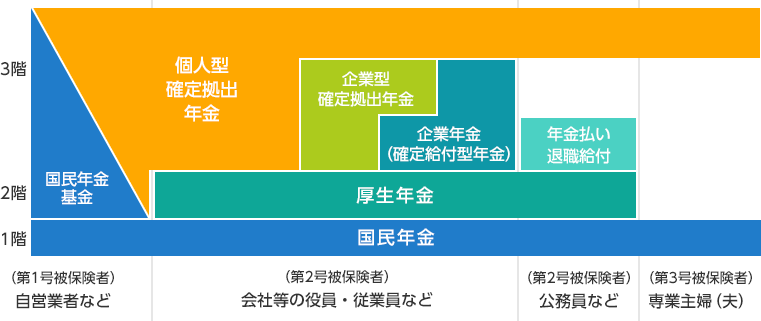

日本の年金制度は3階建ての構造

1階部分は国民全員加入の「国民年金」、2階部分は職業に応じた上乗せ給付を行う「厚生年金」です。この1・2階部分は「公的年金」といい、国が社会保障の一環として運営しています。3階部分には、企業や団体が運営する「企業年金」などがあります。

1・2階部分 公的年金

公的年金は、誰にでも必ず訪れる老後生活を安心して過ごせるように作られました。老後の生活資金を自身の貯蓄のみでまかなうには、限界があると考えられるからです。

公的年金制度は、社会保険方式を採用しています。運営は「世代間扶養」の考え方で成り立っており、国庫負担と併せて、現役世代の保険料負担で、年金給付を支えるしくみになっています。

| 国民年金 | 20歳以上60歳未満の国民全員加入の制度で、すべての年金の土台になることから基礎年金とも呼ばれています。自営業者などを第1号被保険者、会社員・公務員などの厚生年金加入者を第2号被保険者、第2号被保険者の被扶養配偶者を第3号被保険者といいます。 |

|---|---|

| 厚生年金 | 民間企業の従業員・公務員等を対象に、国民年金に上乗せ給付を行う制度です。給付額は在職中の給与水準と加入期間などによって決まります。 |

3階部分 企業年金等

企業年金は、従業員の福利厚生の一環として会社が任意に、厚生年金に上乗せ給付を行う制度です。給付額が予め決まっているものと、そうでないものがあります。下表は主な企業年金制度です。

| 厚生年金基金※1 | 母体会社とは別の法人として基金を設立し、基金が年金資産の管理・運用、給付を行います。厚生年金の給付の一部代行を行う代行部分と、会社が独自で上乗せ給付を行う加算部分からなります。 | |

|---|---|---|

| 確定給付企業年金※1 | 規約型企業年金 | 労使合意を得た年金規約に基づいて、会社と外部機関(信託会社や生命保険会社など)が契約を結び、母体会社の外で年金資産の管理・運用、給付を行います。 |

| 基金型企業年金 (企業年金基金) | 母体会社とは別の法人として基金を設立し、基金が年金資産の管理・運用、給付を行います。厚生年金の代行は行いません。 |

- ※1従業員の加入期間や給与水準などに応じて、予め給付額を設定する制度

| 確定拠出年金 ※2 | 会社または個人が拠出した掛金を、従業員(加入者)が自分で運用し、その結果による給付を受け取る制度です。掛金を会社が拠出するのが「企業型」、個人が拠出するのが「個人型」です。離転職時に年金資産を持ち運べるなどの特徴があります。 |

|---|

- ※2従業員の勤続年数や給与水準などに応じて、予め掛金額を設定する制度

| 退職一時金 | 退職するときに、勤続年数などに応じて一時金で退職金を受け取る制度です。 |

|---|

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei01/index.html

【厚生労働省ホームページ】

【このブログ記事を書いた人の自己紹介】