子育てには費用がつきもの。

教育費って一体、いくらかかるの?

子育て費用を補う秘策とは?

今日は、子育て費用について学びます。

では、今日も学びのスタート!

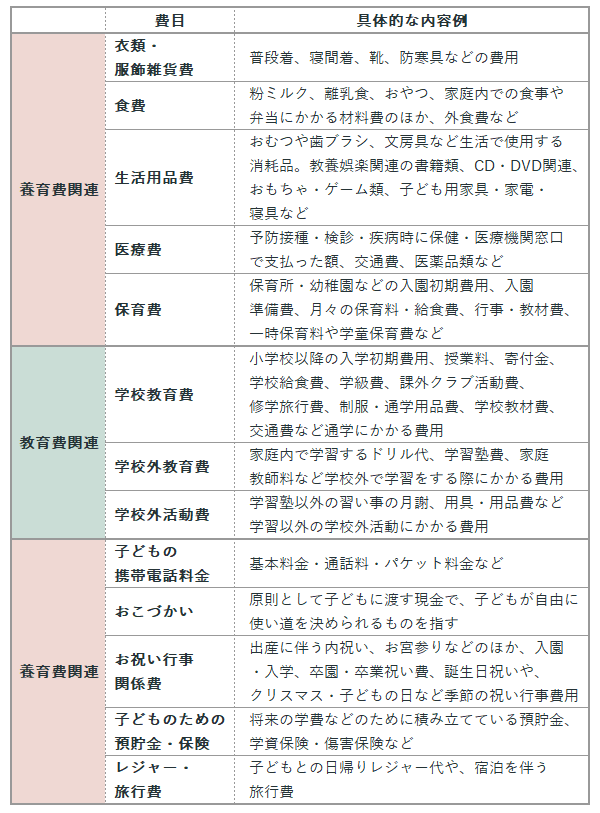

子育て費用は2つに分けられる

「子育て費用」と聞くと、まず学校などに支払う「教育費」を思い浮かべる方が多いと思います。

ですが、実際は日常生活を送っていくための食費や医療費などといった「養育費」も、子育て費用に含まれてきます。

教育費:学校にかかるお金や習い事代など。

教育費は、授業料や給食費、修学旅行代など、学校生活全般にかかる「学校教育費」だけではありません。

受験費用、習い事代、学習塾費用なども「学校外活動費」として教育費に含まれます。未就学児や小学生のころは、学校外活動費が学校教育費よりも重いウエイトを占めることになります。

養育費:衣類や食費、通院、お小遣いなど。

家庭内での食事やお弁当代などの食費、衣服費、医療費、子どもの携帯電話代、お小遣い、子どものための貯蓄、誕生日などのお祝い、子どもとのレジャー、保育料など、教育にかかるお金以外が「養育費」にあたります。

「こんなにたくさんの項目が養育費になるの!?」と驚かれるかもしれませんね。いずれも子育てをするうえで必要になってくる費用です。

子どもの衣類に関する詳細はこちら・・・

子育てにかかる費用

内閣府が2010年3月に発表した「インターネットによる子育て費用に関する調査」の報告書(以下、報告書)では、子育て費用を以下のように細分化しています。

具体的になにを指すのかも含めて、表にしました。また、報告書に記載の消費税や社会保障費、物価などは現在とは異なるため、あくまで全体のイメージとして金額を捉えてください。

(出典)内閣府政策統括官(共生社会政策担当)「インターネットによる子育て費用に関する調査 報告書」

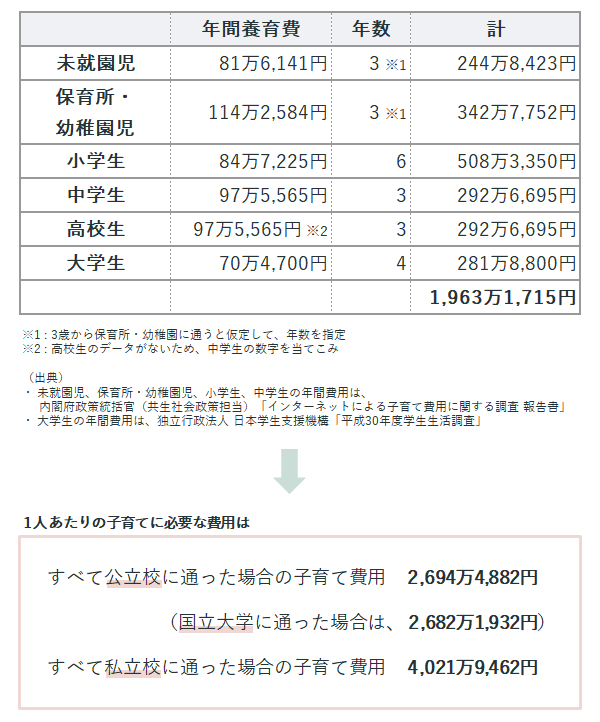

0歳~22歳までの合計は?

0歳~22歳までにかかる子育て費用を算出するうえで、「教育費」と「養育費」それぞれの内容を計算して、最後に合算します。

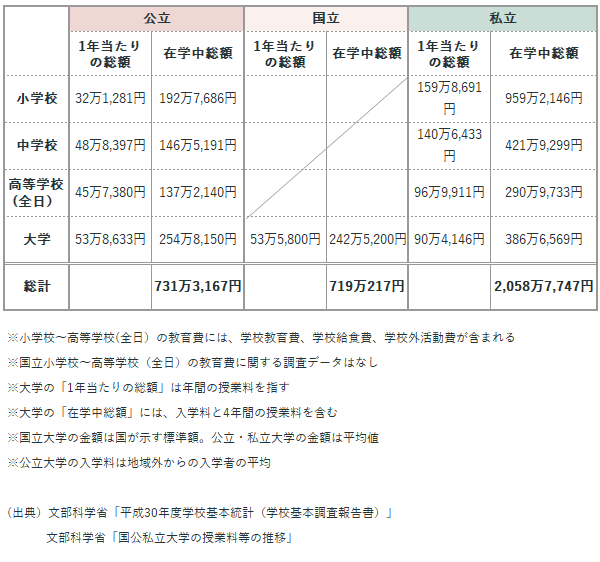

教育費について

小学校から大学まで、1人にかかる教育費は以下の表のとおりです。

通う学校が公立か私立かによって教育費は異なるため、小学校から大学まですべて公立校に通った場合は731万3,167円、すべて私立校なら2,058万7,747円となります。公立校と私立校の差は1,327万4,580円で、もう1人公立校に通学させることができる金額です。

しかし実際の進路は、小・中学校は公立、高校・大学は私立というふうに、公立校と私立校が混在していることがほとんどなので、一般的には720万から2,100万円の間の金額を推移すると考えられます。

ここでブレイクタイム!小さなお子様がいる方に必見!

宮本式算数パズルをご存知でしょうか?

子どもの好奇心を引き付ける・・・詳細はこちら・・・

養育費について

報告書のデータでは各世帯の第1子1人に対して、未就園児(0歳~5歳)、保育所・幼稚園児、小学生、中学生それぞれの年齢において1年間にかかる養育費を算出しています(高校生の調査データがないため中学生のものを転用)。

大学生の数値については独立行政法人 日本学生支援機構が2018年11月に実施した「平成30年度学生生活調査」から、大学(昼間部)に通う学生のデータを使用しています。各数値の詳細については後ほど、詳しく内容を解説します。

大学生のデータは、自宅通学と自宅外通学の平均額です。

地元とは異なる地域に進学した場合、仕送りや家賃、家電・家具代など記載された金額以上の費用がかかると考えられます。

子育てにかかる費用として2,700万円から4,100万円かかると算出されています。

【子育て費用に3000万円、教育費用の知識がここに・リベ大動画】

子育て費用を補うための方法

児童手当を全額貯金する

国が支給する児童手当をすべて貯金することで、約2,000,000円のお金が貯められます。

さらに、各自治体には子どものいる世帯へ向けた助成や補助などもあり、これらを利用すれば子どもの将来に向けた貯金もよりしやすくなります。自治体によって支給条件や支給額が異なるので、ホームページや相談窓口などで詳細を確認しましょう。

定期預金や保険で積み立てる

定期預金や保険でコツコツ積み立てていけば、子育て費用を無理なく準備できます。定期預金であれば、毎月決まった額が自動的に専用口座へ移されるほか、簡単に引き出すこともできません。さらに、金融機関によっては、子どものいる家庭に向けた専用の定期預金プラン(普通預金より金利が上乗せされる)も提供されています。

また、積み立てタイプの保険の場合、保険料の一部を貯蓄に充てられるので、万が一の事態に備えつつも子育て費用を貯められます。保険期間が満期に達すれば、支払った保険料の総額以上のお金が受け取れることも魅力です。

投資をしてお金を増やす

投資を活用し、効率的に子育て費用を準備することも検討してみてください。投資といってもいくつか種類がありますが、「無理なく準備する」という点を踏まえると「NISA」がおすすめできます。

つみたてNISAとは、最大20年・年間40万円の非課税投資枠が設けられた投資方法です。この枠内であれば、投資で得られた利益に税金かかりません。毎月少しずつ積み立てられるので、貯金のような感覚で始められるのも魅力です。

ただし、投資を始める際は「元本割れ」というリスクも理解しておきましょう。相場が下落すると、投資した金額よりも受け取れるお金が少なくなります。あらかじめ知識やノウハウを身につけ、リスクを少しでも抑えることが大切です。

【2024年から開始されたNISAとは?動画で解説】

副業でお金を稼ぐ

節約には限界があり、増やす力で資産を大きく増やすにはタネ銭が必要です。

仮に100万円を年利30%で運用できても年間30万円しか増えませんが、1億円を年利5%で運用すれば年間500万円も増えます。

つまり、貯める力と増やす力をある程度鍛えた会社員が1年でも早くお金持ちになるには、副業で事業所得を手に入れて、稼ぐ力を伸ばすことが一番なのです。

副業で毎月5万円稼げた場合

- 1年間で60万円(毎月5万円×12カ月)

- 20年間で1,200万円(毎年60万円×20年)

会社員の給与+副業の収益で教育費用のお金の心配は少なくなるでしょう。

【会社員でもできる・月5万円の副業の秘訣】

まとめ

「子育て費用」には、

①学校などに支払う「教育費」

②食費や医療費などといった「養育費」

がある。

1人あたりの教育費用は約2000万円から約4000万円の範囲と考える!

教育費用を補う方法は・・・

①児童手当を全額貯金する

②定期預金や保険で積み立てる

③投資をしてお金を増やす

④副業でお金を稼ぐ

![]()

ブログ村に参加中です!ポチお願いします(*´ω`)

【この記事を書いた人の自己紹介】