病気のことを考えて保険加入すれば将来が安心!

そんなCMを見て焦りを感じませんか

それは、間違った焦りですよ!

本当に保険に加入する必要があるのか?

この記事は、保険加入を全否定するものではなく、保険会社に不安を煽られて不要な保険に加入させられないように警鐘を鳴らすものとなっています。

では、今日も新しい知識を学ぶため、勉強のスタート!

本の解説

その保険契約、ちょっと待った!

本当にあなたの人生に必要ですか?

人生100年時代は、後半生がきわめて長くなる時代。だからこそ保険で備えなければ……というのは不安心理から来る「錯誤」。保険は契約時の約款に書いていることしかカバーしてくれません。たとえば30歳、40歳の時に終身保険を契約して、70歳、80歳になった時、その受給金額、「×日目~」の入院保障、対象となる病気・治療法がすべて「陳腐化」している可能性はきわめて高いといえます。

医療費が多くかかるのは75歳以上。その人口が増大すれば、「安価で良い保険」が成り立たないのは自明のこと。だったら、いったいどうすれば?

保険の考え方のキホンから、今ある商品で役に立ちうる保険/いらない保険を「本音」で徹底分析。統計学や医療に裏づけられた真実とともに2人のプロが開陳します。フラットな視点で考え直す、保険最適化のための1冊です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1cbaaea8.b61dee8c.1cbaaea9.5a5b3bcd/?me_id=1213310&item_id=19509097&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4960%2F9784065154960.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

保険の役割

- 低確率・小損失 → 貯金で備える

- 高確率・小損失 → 貯金で備える

- 低確率・大損失 → 保険で備える

- 高確率・大損失 → 近寄らない

保険不要がなぜ言える?

日本には国民皆保険制度があり、すべての国民が「公的医療保険(健康保険)」に加入しています。公的医療保険は本来支払うべき医療費の一部を国が負担し、患者の自己負担額を軽減する制度です。

日本の公的医療保険は給付内容が手厚いこともあり、民間の医療保険に加入する必要性を感じていない人も少なくありません。

ここからは「民間の医療保険は不要だ」と言われている下記3つの理由について解説していきます。

ポイントの解説

理由①公的医療保険制度が充実している

理由②高額療養費制度が利用できる

理由③保険を利用する機会が少ないから

理由④貯蓄しておけば困らないから

理由①公的医療保険制度が充実している

日本の公的医療保険は給付内容が充実した制度で、国内で受けられる入院や手術、投薬など、ほとんどの治療が公的医療保険の対象になります。

日本の医療保険は「国民皆保険」を掲げているため、公的医療保険に加入しないという選択肢はなく、国民が保険料や税金を負担することで財源を確保しています。

そのため、保険適用の治療にかかる費用は半分以上を国が負担し、患者が自分で支払うのは、概ね1〜3割程度で済むようになっています。

日本全国どこの病院にいっても、保険制度が利用でき、質の高い医療を少額の負担で受けられる医療制度は世界的にも恵まれた制度といえるでしょう。

理由②高額療養費制度が利用できる

高額療養費制度は保険適用の治療で高額の請求を受けてしまった時、自己負担額を軽減できる制度です。

例えば、1万円の治療費の自己負担は3000円程度で済みますが、治療に100万円かかれば自己負担額は約30万円になります。

保険が適用されるといっても、一度に30万円の費用をすぐに払える人ばかりではありません。

高額療養費制度では、1ヶ月にかかった治療費が一定の金額を超えた場合に、健康保険から超過分の払い戻しを受けることができます。

一般的な年収の現役世代(年収約370万円~約770万円))であれば、約8万円を超えると払い戻し対象になることが多く、月8万円程度の治療費なら貯金で払える人にとっては民間の医療保険は不要かもしれません。

ただし、払い戻し対象になる金額は収入や年齢によって変わるという点には注意しましょう。

理由③保険を利用する機会が少ないから

生命保険は、おもに死亡したときや病気やケガをして手術や入院をしたときに保険金や給付金を受け取れますが、実際に自分が使う機会がないと考えている方もいます。

厚生労働省の「平成29年患者調査」によると、人口10万人に対して入院の総数は1,036人で入院する確率は1%。また、厚生労働省の「簡易生命表(令和元年)」によると、40歳男性の死亡者数は男性で1,000人につき0.93人。女性は0.56人です。

統計を見る限り、病気やケガで医療費がかかる確率や、死亡する確率は極めて低いため、加入の必要性は少ないと感じてしまいがちです。

しかし、医療費や死亡する確率は、年齢を経るごとに高まっていくことは考慮すべきです。

理由④貯蓄しておけば困らないから

生命保険は病気やケガ、死亡時に保険金・給付金を受け取れる仕組みのため、普段から必要な備えをしていれば生命保険に加入する必要性は高くありません。

ただし、万が一のときの支出は予想以上に高額になることもあります。生命保険の必要性を検討する際は、十分な資産形成ができているかを慎重に考えることが必要です。

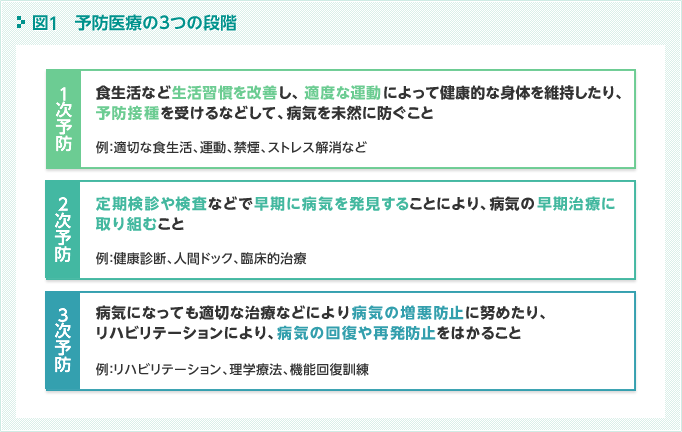

予防医療が優先

予防医療とは、病気にかからないように予防する医療のことです。

病気になってから何か治療を始めるのではなく、そもそも病気にならないように対策を行います。

日本国内で高齢者の割合がどんどん増えていく中、健康寿命をいかに伸ばせるかが注目されるようになってきました。予防医療を行うことで、日常生活が制限されることなく過ごせる健康寿命を伸ばすことができます。

【予防医療jpより引用】

保険に加入してしまう心理

保険も絶対に入らない!そんな固い意思がないと、契約をしてしまう人がいます。

その理由は何故なんでしょうか?

これは心理トリガーが関係しています。

心理トリガーの詳細はこの記事に・・・

まとめ

生命保険や医療保険は、最もムダなものです。なぜなら、日本は健康保険が充実しているからです。どんなに大きな病気になったとしても、個人が支払う金額は高額療養費制度によって数万円に収まります。

それなのに、保険会社はCMをたくさん打ちまくって不安を煽ります。「いざというときの備え」と言って、あたかも保険が必要だと思わせるように考えを植え付けます。

保険は今すぐ解約しましょう。あなたを守ってくれるのは「貯金」です。自分のお金は自分で守り、自分の人生を守るようにしましょう。

最後に読んでおきたい・・・

保険よりもっと危険。ポンジスキームの詐欺に要注意!

ブログ村に参加中です。ポチお願いします(*´ω`)

【この記事を書いた人の自己紹介】