自分は大学生だけど、クレジットカードの知識が乏しいな。リボ払い?リボン?よく分からないよ。ちょっと勉強してみよう!

クレジットカードの申し込みは18歳以上から

多くのカード会社では、クレジットカードの申し込みについて、「高校生を除く18歳以上」と定めています。

基本的に18歳以上であれば、クレジットカードを持つための条件をクリアしていることになり、申し込みをすることができます。

高校生あるいは18歳未満の人は、支払い能力が十分でないと判断され、クレジットカードを作ることはできません。これは、社会的な責任を負うことができる年齢の目安として、「18歳以上」という区切りが広く認知されているためだと考えられます。

リボ払いとは何なの?

リボ払い(リボルビング払い)とは?

リボ払いとは、支払った件数や金額にかかわらず、毎月の支払額が一定になる支払い方法です。

クレジットカード特有のものではなく、銀行のカードローンや消費者ローンにもリボ払いがあります。

リボ払いにすると、支払い金額は自分で設定することが可能です。

「つい使いすぎてしまった」「突然大きな出費があった」など、月単位で使用した金額が増えても、リボ払いなら毎月の支払い金額が変わることはありません。

ただし、リボ払いによる支払いは、実際に使用した金額の残高がなくなるまで続きます。毎月の支払い金額を少額に設定すると、その分支払い回数が増えることになり、それに応じて手数料も上がっていくので注意が必要です。

リボ払いの種類はどんなものがあるの?

リボ払いの種類

リボ払いは主に「残高スライド方式」と「定額方式」の2種類があり、どちらを採用しているかはクレジットカードによって異なります。

ここでは、2種類のリボ払いのしくみについて見ていきましょう。

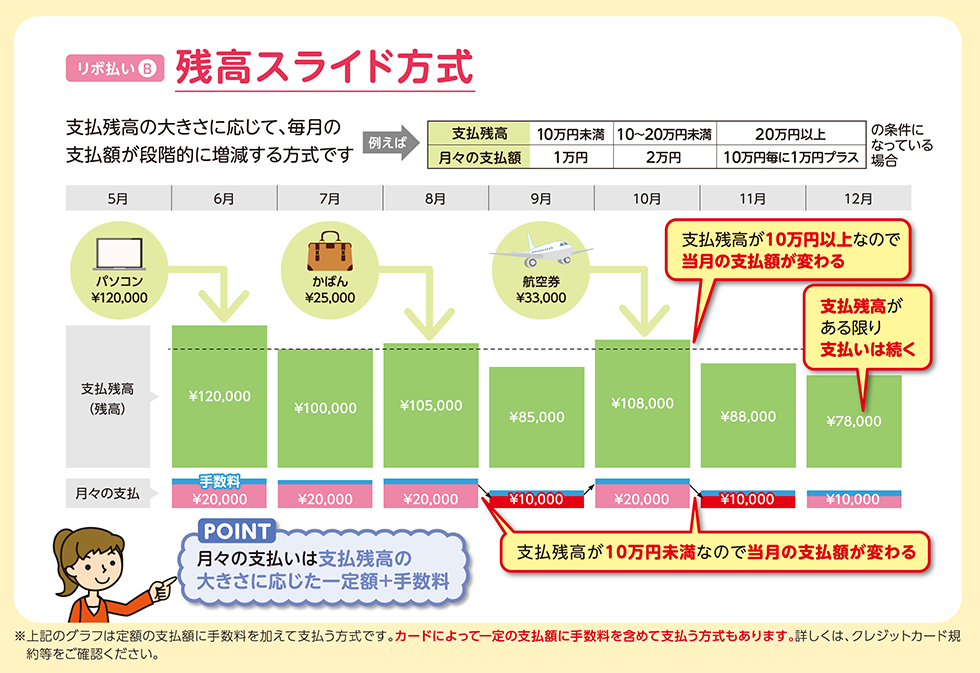

残高スライド方式

残高スライド方式とは、あらかじめ決められている支払残高によって、毎月の支払額が変動するしくみのことです。

【事例】

支払残高が10万円未満の場合、毎月の支払額が5,000円、支払残高が10万円以上15万円未満の場合、毎月の支払額が1万円と設定されているケースで考えてみましょう。

毎月少額の買い物を続けて、支払残高が10万円未満を維持してきましたが、ある月に大きな買い物をして、支払残高が12万円となったとします。

すると、それまでは毎月5,000円の支払いとなっていたのが、支払残高10万円以上となったことで、毎月の支払額が1万円にアップするのです。

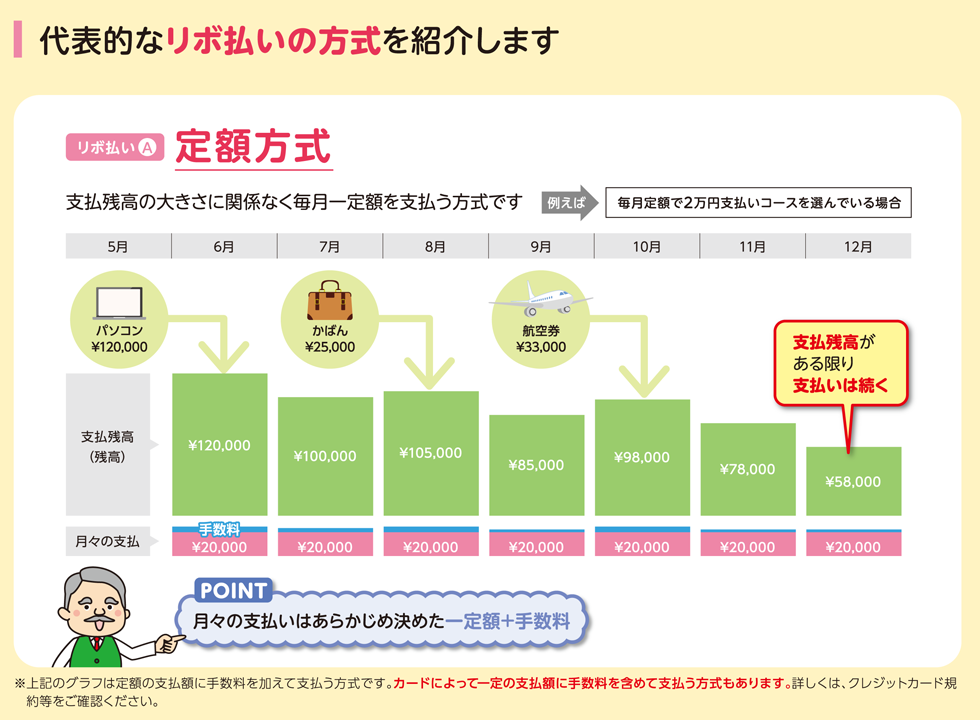

定額方式

定額方式は、毎月あらかじめ設定した支払い金額を支払っていく方法です。「元利定額方式」と「元金定額方式」があります。

・元利定額方式

元利定額方式は、手数料を含めて支払い金額を一定にする方式です。毎月一定の支払い金額の中に手数料も含まれており、利用残高が少なくなると、支払い金額に占める元金が多くなるしくみとなっています。

・元金定額方式

元金定額方式は、手数料とは別途、毎月一定の支払い金額を設定する方式です。利用残高に応じて、手数料を上乗せしていきます。

リボ払いのメリットとは何なんだろう?

リボ払いを利用するメリット

続いて、リボ払いを利用するメリットについて見ていきましょう。

【毎月の支払額が抑えられる】

通常、毎月の出費が一定になるということはほとんどなく、出費が多い月もあれば少ない月もあります。

リボ払いを利用すると、毎月の支払額を一定に近づけることができます。

支払額を無理のない範囲に設定することで、収入の少ない月にも対応することができます。

【後日の変更にも対応できる】

すべてのクレジットカード会社が対応しているわけではありませんが、購入時は一括払いとしていたものでも、一定の期日までであればリボ払いに変更することができることがあります。

購入時点では予想できなかった大きな出費が入ってきたときにも安心です。

【一度に全額を準備する必要がない】

リボ払いを利用すると、必要な物品を購入した後でも、次回の支払日までに一度に全額を準備する必要はありません。

一括払いであれば、次回の支払日までには全額を準備する必要があります。

自分の収入に見合った形で上手に利用しなければいけないことは言うまでもありませんが、生活必需品などどうしても今購入しなければ困る場合や、収入・入金のタイミングが遅れてしまうことにより、「つなぎ」として利用する場合には有効です。

リボ払いのデメリットはあるの?

リボ払いのデメリット

続いて、リボ払いのデメリットについて見ていきましょう。

【金利手数料がかかる】

リボ払いは利用者の状況にあわせて柔軟に支払いを行うことができる方法であることから金利手数料が発生します。

また、利率が高くなることもあります。

【支払総額が増加する】

リボ払いに金利手数料が発生することは先述のとおりですが、金利手数料はリボ払いの利用残高がある限り発生します。

利用残高をゼロにしない限り、支払総額は増加し続けてしまうのです。

【長期返済の可能性が高まる】

リボ払いでは月々に支払う金額が比較的低額に抑えられているため、意識して利用残高や支払額を確認しなければ現状を把握しにくくなります。

新たな利用を繰り返すことで完済することが困難になる場合もあります。

ネットでリボ払いをオススメする広告を見るんだけど、何でなんだろう?

関係企業がリボ払いを勧める理由は?

少し考えてみてください。

なぜクレジットカード会社は、たくさんのサービスを提供してまで私たちにリボ払いを勧めるのでしょうか?

答えはとても簡単です。「カード会社が儲かるから」です。

最近は色んなお店でクレジットカードが利用できるようになっていて、コンビニやスーパーなどでもカード決済をされる方が増えています。

カードでの支払いの際にリボ払いを選択すると、口に出すことはありませんが、お店は非常に嬉しいのです。

「現金払いや一括払いのほうが嬉しいのでは?」と思われるかもしれませんが、そうではありません。

リボ払いの手数料がお店に入ってくることになるので、お店としてはリボ払いをしてくれるほうが嬉しいのです。

手数料が高いってたった15%くらいなら、何とかなるんじゃないの?

リボ払いは手数料が高い!利率ってどれくらい?

リボ払いの内訳には、クレジットカードやキャッシングで利用した金額(元本)だけでなく、手数料も含まれます。ここで注意しておきたいのが、この手数料は「元本」ではなく、「支払残高」に対して発生するということです。

リボ払いの手数料率はクレジットカード会社によって異なりますが、年率15~18%程度が相場といわれています。

15~18%という利率は消費者金融と同水準であり、一般的なクレジットカードの分割手数料とは比べものにならないほど高額です。

リボ払いの手数料は以下の計算式で求められます。

支払残高×手数料率÷365(日)×30(日)=手数料

たとえば100万円の場合に支払う当月の手数料は…

100万円×15%÷365日×30日=約1万2,500円

となり、支払い残高が高額になるほど、毎月の支払いにかかる手数料も高くなってしまいます。

手数料つまり金利は、味方にすれば頼もしいですが、敵にすれば恐ろしいのです。

たった10%ちょっとと侮ってはいけません。

本当に敵にしてはいけないんです。

金利の魔力に関して、もっと知りたい方はこの記事を読んで見てね!

けど、自分は計画的だし、リボ払いの危険なんて怖くない。

いざとなればやめられるよ!

リボ払いがやめられない人がいる理由

リボ払いを辞められない人はたくさんいます。

それはなぜなのでしょうか。

リボ払いを利用する人の中には、分割で何かを購入することに慣れてしまっている人がいます。

初めてクレジットカードやカードローンの契約をする場合、「できれば手数料は抑えた方がお得」と思う人も多いのではないでしょうか。

実際、今現在リボ払いにはまってしまっている人も、カードを初めて作ったころは一括払いをしている人がほとんどです。

ではいつからリボ払いをするようになってしまったのでしょうか。

リボ払いは買い物をしたときだけではなく、あとからでもリボ払いに変更することができます。

コールセンターに連絡すれば簡単に変更できますし、カード会社の会員サイトからリボ変更手続きを行えるところも多くあります。

最初は少額の利用残高をリボ払いにする人が多くいます。

数千円程度の手数料であればそれほど大きな出費とは感じないため、リボ払いにして毎月の負担が減少したことへの悦びのほうが大きい人もいます。

利用残高が少額であれば問題ありません。

しかしリボ払いに変更することに慣れてしまうと、大きな買い物もリボ払いにしてしまったり、最初のころは気にしていた手数料の総額や利用残高についても気にならなくなってしまったりするのです。

リボ払いの恐ろしいところは、毎月の負担がほとんど変化しないというところにあります。

【リボ払いの恐ろしさが分かる動画】

リボ払いの仕組みが分かったでしょうか?

リボ払いを否定するのではなく、このような仕組みであることを知ってほしいのです。

世の中、お金を上手く使う人と無駄にする人がいます。

なぜ、そんなことが起こるのか。

その理由は、生きたお金と死んだお金の使い方を知らない人が多いからです。

生きたお金?死んだお金?と詳細を知りたい方の記事を書いています。

![]()

まとめ

支払額が毎月一定だからと安易に利用する人も多いのですが、驚くべきは

平均15%前後という手数料の高さ。

一度リボ払いを利用すると、何十万円もの買い物をしても毎月の支払いはたった1万円だけなので、感覚が麻痺してきます。

気づいたときには手数料が高額となり、返済に苦しむというワケです。

結局、リボ払いは借金をつくりやすく、手数料も高いからオススメしないってことだね!

【このブログ記事を書いた人の自己紹介】

![]()

リボ払いの怖さ

支払い残高3万円の場合

支払い残高50万円の場合